以自产货物对外捐赠,如何进行纳税调整?

A企业为增值税一般纳税人。2022年,A企业将一批自产货物通过C基金会捐赠给某地中小学校。已知货物成本为80万元,市场价为100万元。A企业当年实现会计利润825万元。对于这笔捐赠支出,A企业会计处理如下:

借:营业外支出 93万元

? ? ? 贷:库存商品 80万元

? ? ? 贷:应交税费—应交增值税(销项税额)13万元

如果不考虑其他因素,A企业这笔对外捐赠业务应如何进行税务处理,并填报企业所得税纳税申报表?

【分析】

(1)将自产货物对外捐赠的纳税调整,涉及捐赠支出的纳税调整,以及视同销售的纳税调整。企业需要将两者结合起来理解,并充分运用企业所得税基本理论进行具体处理。

(2)从业务实质上看,A企业将自产货物对外捐赠,货物的所有权发生转移,应作企业所得税视同销售处理。具体可分解为“视同销售”和“对外捐赠”两项业务进行。

(3)由于A企业在会计上未计收入,将自产货物对外捐赠并视同销售处理时,应当按照公允价值确定视同销售收入,并作相应的纳税调整。

(4)具体纳税申报时。A企业可按照“视同销售”“视同销售带来的捐赠支出金额确认”和“捐赠支出纳税调整”三个环节,通过《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)、《纳税调整项目明细表》(A105000)和《捐赠支出及纳税调整明细表》(A105070)三张附表,进行完整的纳税调整及申报。

首先是视同销售环节。

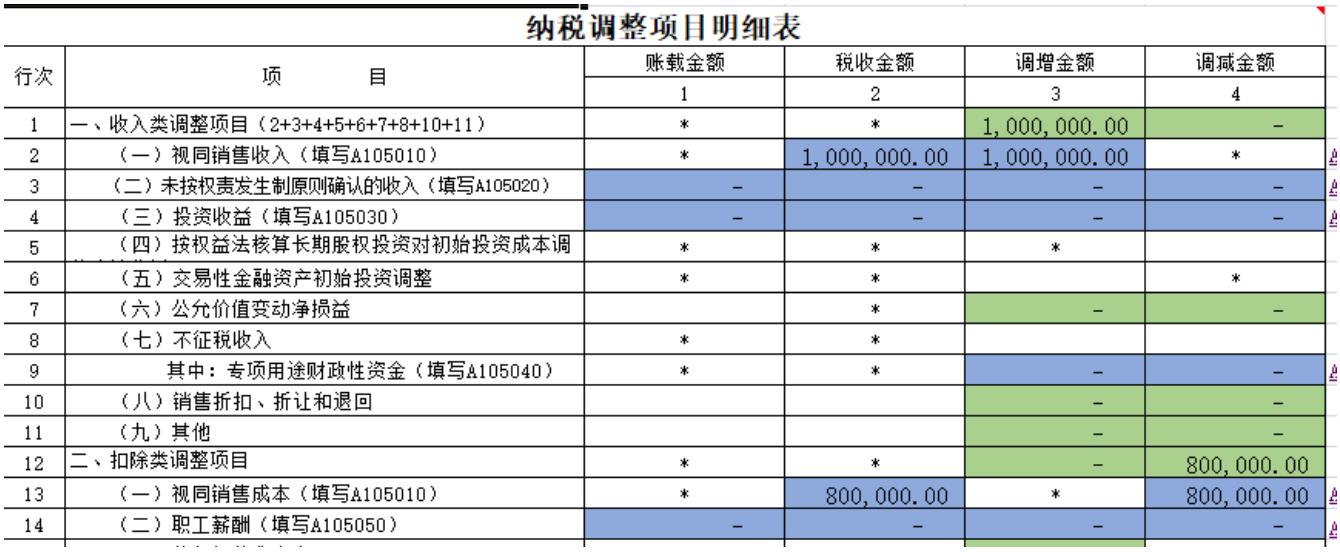

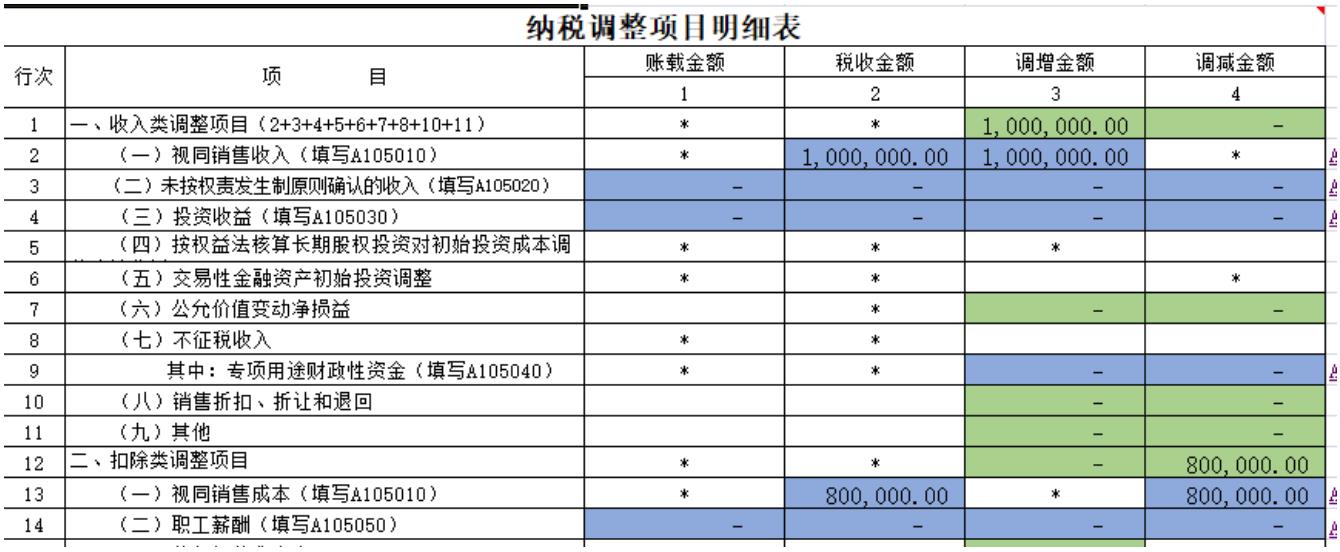

A企业应按照自产货物的市场价,确认视同销售收入100万元;按自产货物实际成本,确认视同销售成本80万元。相应金额应分别填报在《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)第7行“用于对外捐赠视同销售收入”及第17行“用于对外捐赠视同销售成本”栏次。据此,A企业应纳税调增100-80=20(万元)。

其次是捐赠支出金额确认环节。

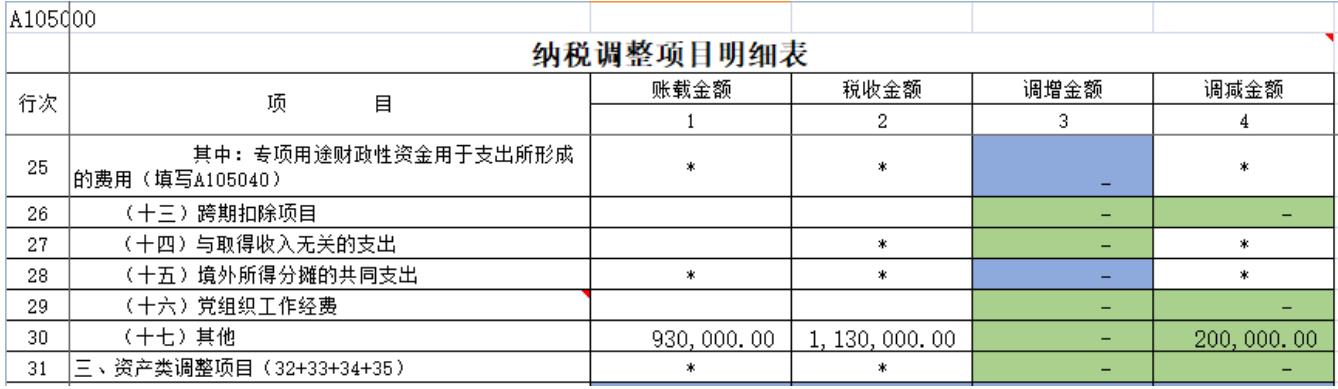

A企业在会计上确认的捐赠支出为80+13=93(万元);税收上确认的捐赠支出为100+13=113(万元);应纳税调减113-93=20(万元)。按照《国家税务总局关于修订企业所得税年度纳税申报表有关问题的公告》(国家税务总局公告2019年第41号)的规定,具体填报时,应填报《纳税调整项目明细表》(A105000)第30行“扣除类—其他”,“账载金额”栏次填报93万元,“税收金额”栏次填报113万元,纳税调减20万元。

再次是捐赠支出纳税调整环节。

按照企业所得税法相关规定,A企业发生该笔公益性捐赠支出,按利润总额12%限额扣除,超出部分可结转3年扣除。2022年度企业所得税汇算清缴中,A企业税前扣除限额为825×12%=99(万元)。

同时,根据《国家税务总局关于修订企业所得税年度纳税申报表的公告》(国家税务总局公告2020年第24号)规定,《捐赠支出及纳税调整明细表》(A105070)第1列“账载金额”应填报金额,包括会计上确认的93万元,以及该支出已通过《纳税调整项目明细表》(A105000)第30行进行纳税调整的20万元,合计等于税收上确认的捐赠支出金额113万元,即《纳税调整项目明细表》(A105000)第30行第2列“税收金额”列示金额。

此时,A企业应纳税调增113-99=14(万元)。

综上,可以看出,A企业在“视同销售”环节,应纳税调增20万元,在“捐赠支出金额确认”环节,应纳税调减20万元。

相应处理后,对企业所得税应纳税所得额的影响为0。真正影响企业所得税的是第三个环节,即“捐赠支出纳税调整”,A企业应纳税调增14万元。

【建议】

实务中,部分纳税人对政策理解不到位,只通过《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)和《捐赠支出及纳税调整明细表》(A105070)两张申报表,对“视同销售”和“捐赠支出”两个环节作了纳税调整。很有可能导致企业多调增、多缴税款,给企业带来不利影响。

因此,建议纳税人根据纳税申报表填报说明,厘清税务处理思路,分解两个业务、按照三个环节、通过三张附表,正确进行纳税调整,准确进行纳税申报,避免税务风险。

欢迎收藏本站,获取更多优质内容。如需转载请保留本文地址。本文地址:http://www.mgcjz.cn/article/278.html

- 发表于 2023-05-22 14:32

- 阅读 ( 494 )

- 分类:教程指南